يتطلب التميز التنافسي تنفيذ تقنيات تحليلات البيانات والأتمتة، مثل أتمتة العمليات الآلية (RPA) وتحليلات بيانات الخدمة الذاتية. تسمح هذه التقنيات للمؤسسات بجمع وتحليل البيانات من مجموعات البيانات الضخمة التي تكون كبيرة جدًا بحيث لا يمكن تجميعها في تطبيقات قواعد البيانات وجداول البيانات. في بعض الحالات، يمكنهم تنزيل إصدار تجريبي وإنشاء قواعد بيانات بسرعة.

دفعت تطبيقات مثل هذه المؤسسات العالمية إلى زيادة استثماراتها في تحليلات البيانات وتقنيات التشغيل الآلي لتبسيط العمليات اليدوية المتكررة في عمليات آلية قوية وفعالة. من المتوقع أن ينمو الإنفاق العالمي السنوي على تقنية RPA من 3.6 مليار دولار إلى 42 مليار دولار على مدى السنوات الخمس المقبلة، وفقًا لـ Zinnov، وهي شركة استشارات إدارية عالمية مقرها في بنغالور، الهند.

ومع ذلك، في حين أن الأتمتة الذكية يمكن أن توفر فوائد مالية وتشغيلية كبيرة، إلا أنها يمكن أن تتسبب أيضًا في ضرر كبير للسمعة والتنظيم والمالي والتشغيل عندما يحدث خطأ. على سبيل المثال، إذا تركت الأتمتة دون رقابة، فقد يؤدي ذلك إلى حدوث أخطاء في العمليات الحرجة التي تؤثر على مخرجات المحاسبة وإعداد التقارير المالية. يمكن أن يساعد التدقيق الداخلي المديرين التنفيذيين ومجلس الإدارة في تقييم هذه المخاطر وإنشاء إطار حوكمة تحسبًا لاعتماد سريع على مستوى المؤسسة لتطبيقات الأتمتة والتحليلات.

قياس العائد على الاستثمار

تكمن القوة الدافعة وراء الاستثمارات في أتمتة العمليات في إمكانية تحقيق وفورات سنوية كبيرة في التكاليف، خاصةً عندما يتم توسيع نطاق هذه التقنيات في جميع أنحاء المؤسسة. "بالنسبة لمؤسسة Fortune 1000 في منتصف الجدول مع حوالي 20 مليار دولار من العائدات و50000 موظف، فإن أتمتة 20٪ من النشاط التقديري القابل للتوجيه من خلال RPA يمكن أن يؤدي إلى 30 مليون دولار من التأثير الأساسي كل عام، تقرير Deloitte \ديليوت " ?The Robots Are Ready. Are You"

يقول المسؤولون التنفيذيون الذين استجابوا لاستطلاع Protiviti لعام 2020 إن أكبر فوائد أتمتة العمليات تشمل زيادة الإنتاجية، وتحسين الجودة، ووضع سوق تنافسي أقوى، وزيادة رضا العملاء، وزيادة السرعة، ورضا الموظفين من التخلص من المهام العادية. ومع ذلك، أفاد المستجيبون بأنهم واجهوا عقبات مثل عدم القدرة على تحديد أولويات مبادرات أتمتة العمليات الروبوتية المحتملة، والمخاوف المتعلقة بالأمن السيبراني وخصوصية البيانات، وتكاليف التنفيذ المرتفعة، وصعوبة توسيع نطاق التطبيقات، وتقديم حالة عمل مقنعة.

بينما يتراوح وقت تطوير مشاريع RPA عادةً من عدة أسابيع إلى بضعة أشهر، يمكن نشر مشاريع تحليلات بيانات الخدمة الذاتية بشكل أسرع. يمكن أتمتة العمليات البسيطة في غضون ساعات قليلة أو بضعة أيام.

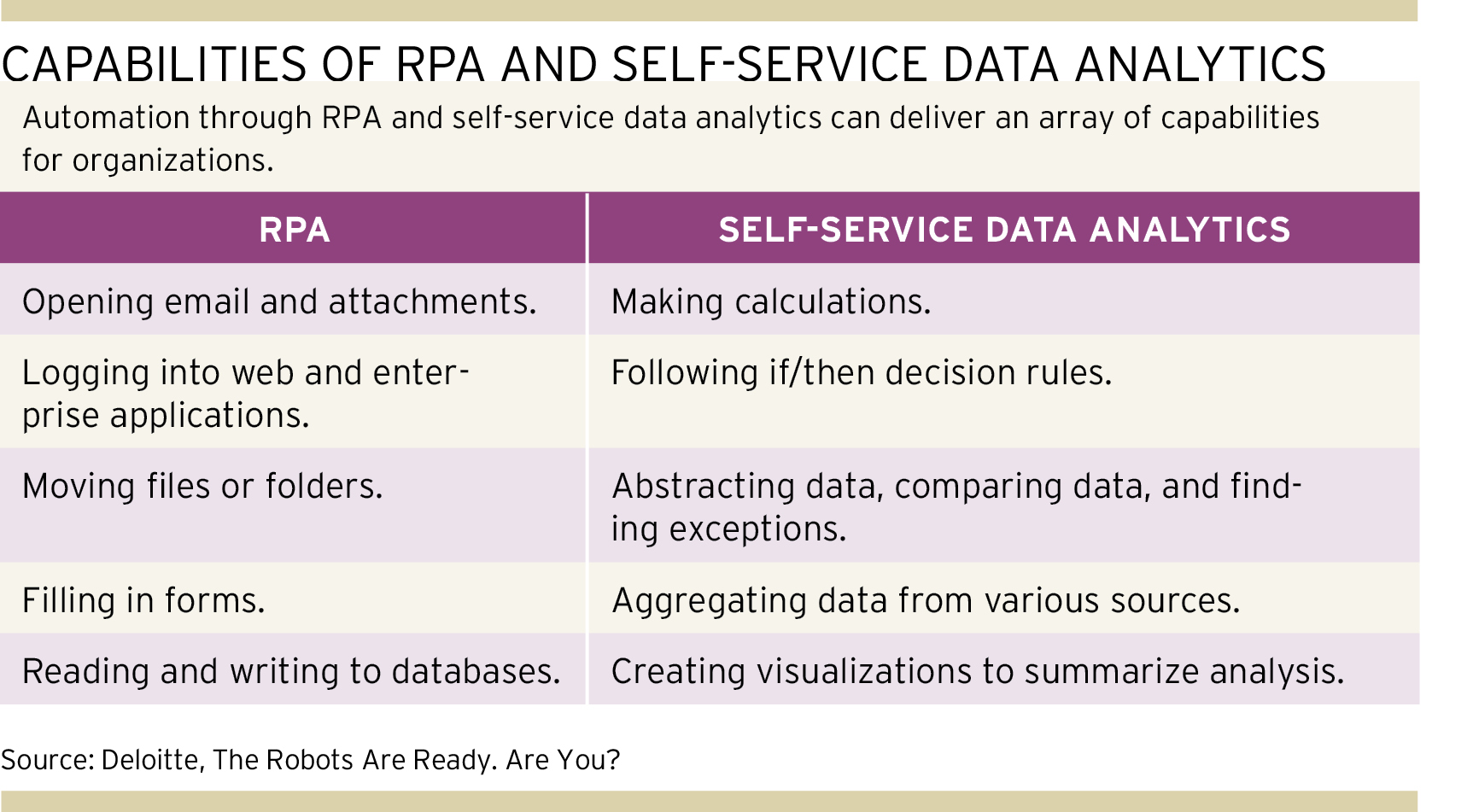

تقليديا، يتم قياس عائد الاستثمار (ROI) على الأتمتة بعدد الساعات التي يتم توفيرها. أظهر كل من RPA وتحليلات الخدمة الذاتية عائد استثمار مرتفع، عند مقارنة الموارد المستثمرة في مشاريع الأتمتة بالقيمة التي يتم إرجاعها من خلال إنشاء السعة والكفاءة. تتحقق القيمة من خلال إعادة توزيع ساعات عمل الموظفين المحفوظة في مكان آخر، مما يساهم في إنتاجية المؤسسة. (راجع "قدرات RPA وتحليلات بيانات الخدمة الذاتية بالجدول السابق")

تقييم المخاطرة

للحفاظ على شفافية المخاطر، من الضروري أن يقوم التدقيق الداخلي بإنشاء آلية لتسجيل المخاطر تقوم بتقييم كل مشروع أتمتة بناءً على أبعاد المخاطر القابلة للتطبيق. بدءًا بمنهجية المخاطر النموذجية التي وصفها ألان سامي في مقالته الخاصة بالمدقق الداخلي في يونيو 2018، "مراجعة النماذج التحليلية"، يمكن توسيع بطاقة الأداء الخاصة به لتشمل المقاييس الرئيسية التي تشير بشكل خاص إلى عمليات المحاسبة والتمويل الآلية:

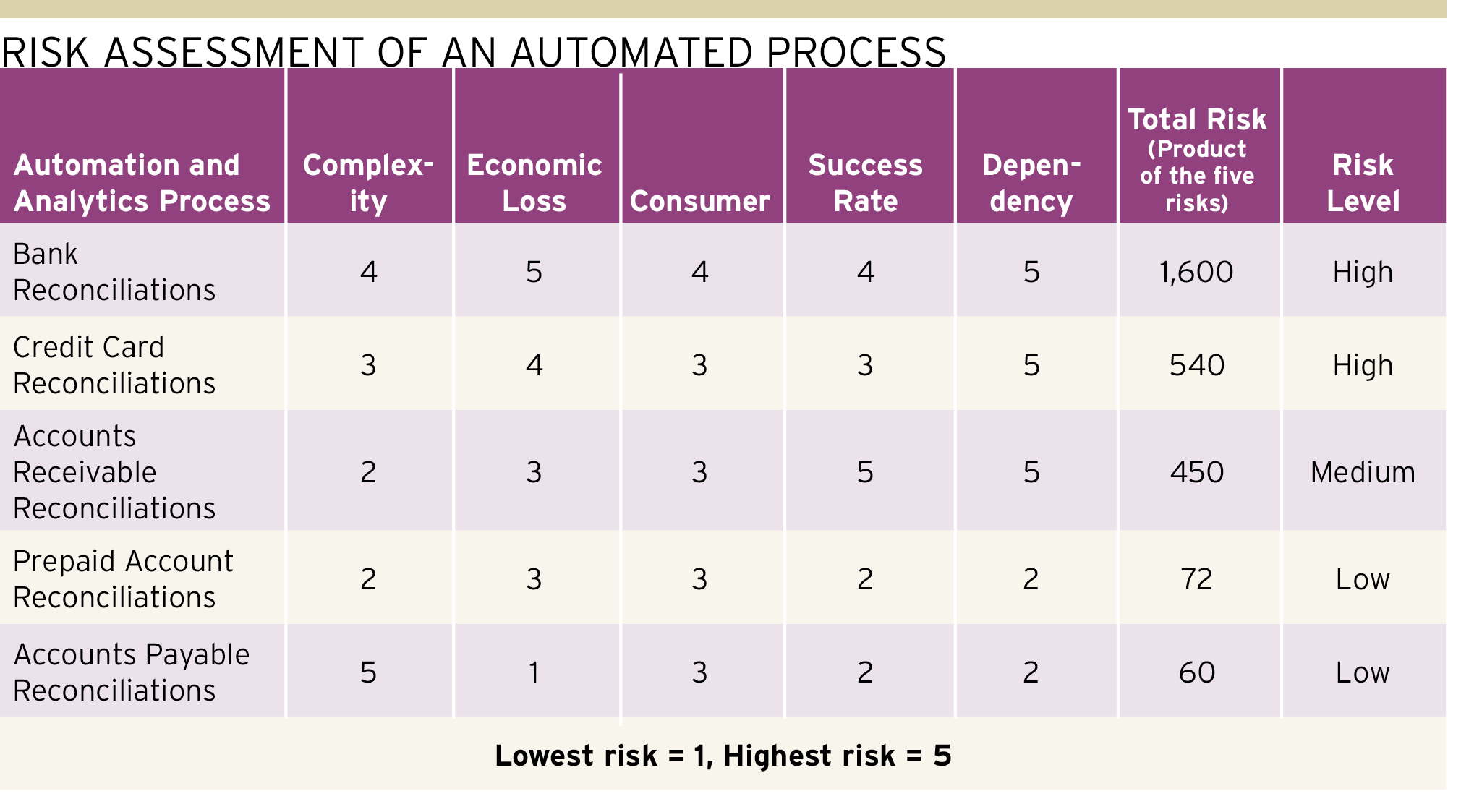

تعقيد. إذا كان نشر الأتمتة أكثر تعقيدًا من حيث خطوات المعالجة، من الناحية التكنولوجية، أو كان متخصصًا بطريقة تجعله أكثر تعقيدًا، فإن عمليات النشر هذه تسجل درجات أعلى على مقياس التعقيد.

- خسائر اقتصادية. يلزم مستوى متزايد من الدقة عندما يمكن أن يؤدي الفشل إلى خسارة اقتصادية مباشرة أو صريحة للعميل أو الطرف المقابل.

- مستهلك. ستكون المخاطر التنظيمية أعلى إذا كان نشر الأتمتة ينتج عنه مخرجات لتقارير مخصصة للجهات التنظيمية الخارجية وسيتم تدقيقها

- أو فحصها.

- معدل النجاح. يقوم الحساب التاريخي بتجميع معدل نجاح التشغيل الآلي خلال فترة إعداد التقارير المحددة، مثل شهر أو ربع سنة أو سنة.

- الاعتماد. عندما تنتج عمليات نشر الأتمتة مخرجات تعمل كمدخلات في عمليات نشر الأتمتة الأخرى، تكون التبعية أعلى، لأن الخطأ في هذا النوع من الأتمتة سيتخلل العمليات الأخرى.

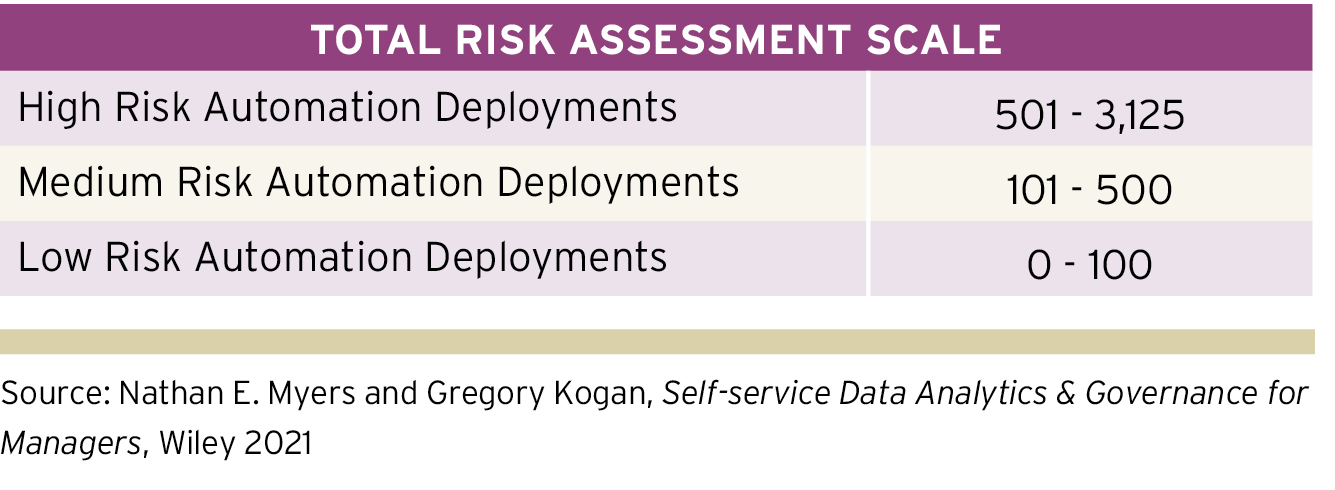

"تقييم مخاطر عملية مؤتمتة" (أدناه) هو مثال على كيفية تطبيق بطاقة قياس الأداء في قسم المحاسبة أو الشؤون المالية. يتم تسجيل كل خطر فريد لنشر الأتمتة وفقًا لخمسة أبعاد فريدة لبيئة التشغيل الآلي لتلك الوظائف. يمكن للمدققين الداخليين استخدام هذه الطريقة لتقييم مخاطر نشر كل مشروع أتمتة فردي، والذي يرتبط عادةً بعملية محددة مثل التسوية المصرفية.

نظرًا لأن كل نشر آلي يحتوي على درجة مختلفة من المخاطر المتعلقة بالتعقيد، والخسارة الاقتصادية، والمستهلك النهائي، ومعدل النجاح، والاعتماد، فإن كل مشروع سيحمل درجة مخاطر عبر هذه الأبعاد الخمسة. من خلال توثيق المخاطر الإجمالية للمشاريع الفردية والعمليات ذات الصلة، يمكن للمدققين الداخليين تزويد الإدارة بشفافية المخاطر على محفظة الأتمتة وتصميم الاستجابات للمخاطر بشكل استراتيجي.

إدارة البيئة الرقمية

نظرًا لأن الشركات تنشر الأتمتة والتحليلات لتسريع العمليات الروتينية وخلق الكفاءة، فإن أكبر تهديد للنجاح في توسيع نطاق هذه البرامج هو الافتقار إلى الحوكمة بشأن المخاطر والضوابط في هذه البيئة الرقمية الجديدة. ربما لا تزال العديد من المؤسسات التي تبنت التحول الرقمي تعمل في ظل هياكل حوكمة قديمة مجزأة فشلت في مواكبة النمو في أدوات تحليل البيانات. والأسوأ من ذلك، قد تكون الحوكمة فكرة متأخرة، حتى مع انتشار الاعتماد بعد البناء على التبعية بعد التبعية، مما يضيف مخاطر متزايدة إلى محفظة تحليلات البيانات.

تفاقم هذا الفراغ في الإدارة بفجوة تنظيمية. على سبيل المثال، في عالم المحاسبة والتمويل شديد التنظيم، يوجد حاليًا نقص في اللوائح أو التوجيهات المحددة حول كيفية إنشاء حوكمة مستقرة ورقابة داخلية للعمليات الآلية.

تخضع الشركات لمجموعة متنوعة من اللوائح وأطر الحوكمة مثل المادة 404 من قانون Sarbanes-Oxley الأمريكي لعام 2002، ولجنة المنظمات الراعية لإطار الرقابة الداخلية المتكامل للجنة تريدواي وإدارة مخاطر المؤسسة التي تتكامل مع الإستراتيجية والأداء، وبيانات الاحتياطي الفيدرالي الأمريكي / إطار نموذج الحوكمة. يفرض كل منها أن تكون الرقابة الداخلية فعالة، وأن تتم إدارة المخاطر، وأن تكون جودة مدخلات البيانات عالية. ومع ذلك، فإن القوانين والأطر الحالية تقصر عن تقديم إرشادات محددة حول كيفية تقييم المخاطر الإضافية التي تنشأ من التشغيل في بيئة المعالجة الآلية الجديدة هذه. يمكن أن يقود التدقيق الداخلي جهود الحوكمة على برامج التحليلات والأتمتة من خلال التركيز على ثلاثة مجالات.

التدريب على قدرات التحليلات والأتمتة يمكن أن يساهم التدقيق الداخلي في تدقيق المخاطر بشكل فعال والتخفيف من حدتها في بيئة الأتمتة والتحليلات من خلال فهم هذه الأدوات وقدراتها. وهذا يشمل ضمان توفير التدريب والتطوير في هذا المجال في جميع أنحاء المنظمة.

القيادة من خلال لجنة حوكمة التحليلات والأتمتة عادة ما تحدث حوكمة برامج التحليلات والأتمتة من خلال مركز أتمتة للتميز أو لجنة حوكمة متعددة التخصصات. يجب أن يتفاعل التدقيق الداخلي مع هذه الوظائف وأن يلعب دورًا قياديًا في الإشراف على عمليات نشر هذه التقنيات. يمكن أن يؤدي ذلك إلى تمكين التدقيق الداخلي لضمان تضمين الرقابة الداخلية المناسبة وضمان العملية من البداية إلى النهاية في عمليات النشر من البداية.

تحديد تحليلات عائد الاستثمار المرتفع وفرص الأتمتة يمكن للمدققين الداخليين الاستفادة من معرفتهم العميقة بالعمليات التنظيمية لتقديم المشورة للإدارة من خلال تحديد تحليلات عائد الاستثمار العالية وفرص التشغيل الآلي في جميع أنحاء المنظمة، والتي قد يكون من الصعب العثور عليها. من خلال الاضطلاع بهذا الدور الاستباقي، يمكن أن يساهم التدقيق الداخلي في نجاح توسيع نطاق التحليلات والأتمتة.

حماية القيمة الرقمية

في حين أن عمليات نشر التحليلات والأتمتة قد تعطل عمليات المحاسبة، فإن التدقيق الداخلي لديه فرصة هائلة للمساهمة في جهود إدارة هذه التقنيات الجديدة. يمكن للمدققين الداخليين أيضًا إجراء تقييمات دقيقة للمخاطر حول مشاريع التحليلات والأتمتة لمساعدة المؤسسة على توقع مخاطر جديدة وحماية قيمتها الرقمية. نظرًا لتزويده بالشفافية الكاملة للمخاطر، يمكن أن يوفر التدقيق الداخلي للمؤسسة القدرة الحاسمة لتحديد أولويات الاستجابة للمخاطر، وتقليل التعرض للمخاطر، وتطوير برامج التحول الرقمي بنجاح.