مثل جميع الإدارات في المؤسسة، يعد التدقيق الداخلي استثمارًا يتوقع أن يحقق عائدًا مفيدًا. ولكن على عكس الإدارات التي يُحسب فيها العائد على الاستثمار (ROI) بسهولة ويمكن تتبعه إلى المحصلة النهائية، فإن التدقيق الداخلي يواجه تحديًا لتقييم الفوائد النوعية بطبيعتها -مثل الامتثال للقوانين أو التخفيف من المخاطر أو تحسينات العمليات -مقابل التكاليف الكمية التي تتكبدها، مثل الرواتب والسفر والبرمجيات ونفقات التدريب.

بينما تواجه كل وظيفة تدقيق داخلي تصورات مختلفة وتوقعات فريدة للقيمة، يمكن لفرق التدقيق الداخلي استخدام تحليل التكلفة والعائد لقياس ودفع وإيصال قيمتها، وفي النهاية، عائد الاستثمار.

تحليل التكاليف والفوائد

يُعد إكمال تحليل التكلفة والعائد على مستوى الإدارات طريقة لمعالجة المفاهيم الخاطئة لدى أصحاب المصلحة والشكوك حول قيمة التدقيق الداخلي، وفي بعض الحالات، المساعدة في إثبات موقف ضد الاستعانة بمصادر خارجية للوظيفة تمامًا. على غرار قائمة الأرباح والخسائر في الأقسام التي تظهر في جميع أنحاء المنظمة، يمكن أن يوفر تحليل التكلفة والعائد دليلًا ملموسًا وكميًا على قيمة التدقيق الداخلي وعائد الاستثمار الإجمالي.

في حين أن هياكل التكلفة وتدفقات القيمة والأهداف ومؤشرات الأداء الرئيسية لكل وظيفة تدقيق داخلي ستختلف، يجب أن يتضمن تحليل التكلفة والعائد الفوائد النقدية وغير النقدية الحالية والمخطط لها والتكاليف القابلة للتحكم.

الفوائد النقدية\ Monetary Benefits يمكن أن تتخذ هذه الفوائد أشكالًا مختلفة -بما في ذلك توفير التكاليف واسترداد الإيرادات -ومن المرجح أن تجذب اهتمام أصحاب المصلحة وتعزز استخدام وظيفة التدقيق الداخلي والاستثمار فيها.

يمكن تقسيم وفورات التكلفة\ Cost savings إلى فئتين: الوفورات المحققة مباشرة عن طريق التدقيق الداخلي والوفورات التي تحققت من قبل الأعمال نتيجة لعمل التدقيق الداخلي. يمكن أن تشمل الفئة الأولى تخفيضات رسوم التدقيق الخارجي التي تحققت من خلال الاعتماد على عمل التدقيق الداخلي. ستنعكس تخفيضات التكلفة التي يتم تنفيذها داخل قسم التدقيق الداخلي، مثل رسوم السفر أو الاستعانة بمصادر خارجية للتدقيق، كتخفيضات في قسم التكاليف القابلة للتحكم في التحليل بدلاً من زيادة الفوائد النقدية. قد تشمل الفئة الثانية تحليلات البيانات والتوصيات اللاحقة.

يمكن للتدقيق الداخلي أيضًا أداء المهام التي تؤدي إلى استرداد الأموال، وغالبًا ما يتم ذلك من خلال عمليات تدقيق الامتثال للعقود. على سبيل المثال، إذا كانت الشركة لديها اتفاقيات ترخيص مع شركاء دوليين مختلفين لتوزيع وبيع منتجها الذي يحمل علامتها التجارية، فقد يتلقى المرخص حقوقًا، والتي تستند عادةً إلى نسبة مئوية من المبيعات. بالإضافة إلى ذلك، قد يكون لاتفاقية الترخيص حد أدنى من الدفع أو متطلبات الأداء التي تنص على تعويض إضافي للمرخص إذا لم يتم الوفاء به. في هذه الحالة، إذا كانت الاتفاقية تحتوي على بند مناسب، فيمكن للتدقيق الداخلي مراجعة اتفاقية الترخيص، ومقارنتها بالجداول الزمنية والمدفوعات المستلمة، وطلب تفاصيل إضافية من المرخص له للتحقق من صحة الأرقام المبلغ عنها، في حالة وجود تناقضات، يتم العمل مع الشركة لضمان تحصيل المبالغ الإضافية المستحقة.

المنافع غير النقدية\ Nonmonetary Benefits إن عدم القدرة على قياس التأثير النقدي للمزايا لا ينبغي أن يمنع تتبعها وإبلاغ أصحاب المصلحة المهتمين بها، خاصة إذا كان من الممكن قياسها بطرق أخرى. على سبيل المثال، إذا أجرى التدقيق الداخلي تدريبًا على جمع البيانات والأساليب التحليلية التي تؤدي إلى توفير الوقت في المستقبل للمشاركين، ثم يجب أن يشمل تحليل التكلفة والعائد ساعات التدريب وما ينتج عنها من توفير في الوقت كمزايا غير نقدية.

في حين أن الفوائد غير النقدية لن تغير صافي الفائض أو العجز النقدي، يجب إدراجها في جدول مصاحب. لن يؤدي تتبع الفوائد غير النقدية والإبلاغ عنها إلى زيادة وعي أصحاب المصلحة بتدفقات القيمة العديدة للتدقيق الداخلي فحسب، بل سيوفر أيضًا سياقًا مهمًا يتمثل في أن قيمة القسم لا تقتصر على قائمة الفوائد المالية المبلغ عنها.

الفوائد المخططة \ Planned Benefits كما هو شائع في الاستثمار، قد لا يكون هدف عائد الاستثمار قابلاً للتحقيق على المدى القصير. وبالمثل، يجب ألا تقصر وظيفة التدقيق الداخلي، ولا سيما وظيفة جديدة ومتنامية، تحليل التكلفة والفائدة أو أهداف عائد الاستثمار على سنة واحدة. بدلاً من ذلك، قد يتوقع الفريق المتنامي تكبد تكاليف إضافية وزيادة الاستثمار في الأفراد والأدوات على مدى سنوات متعددة واستخدامها لتقديم قيمة أكبر على المدى الطويل.

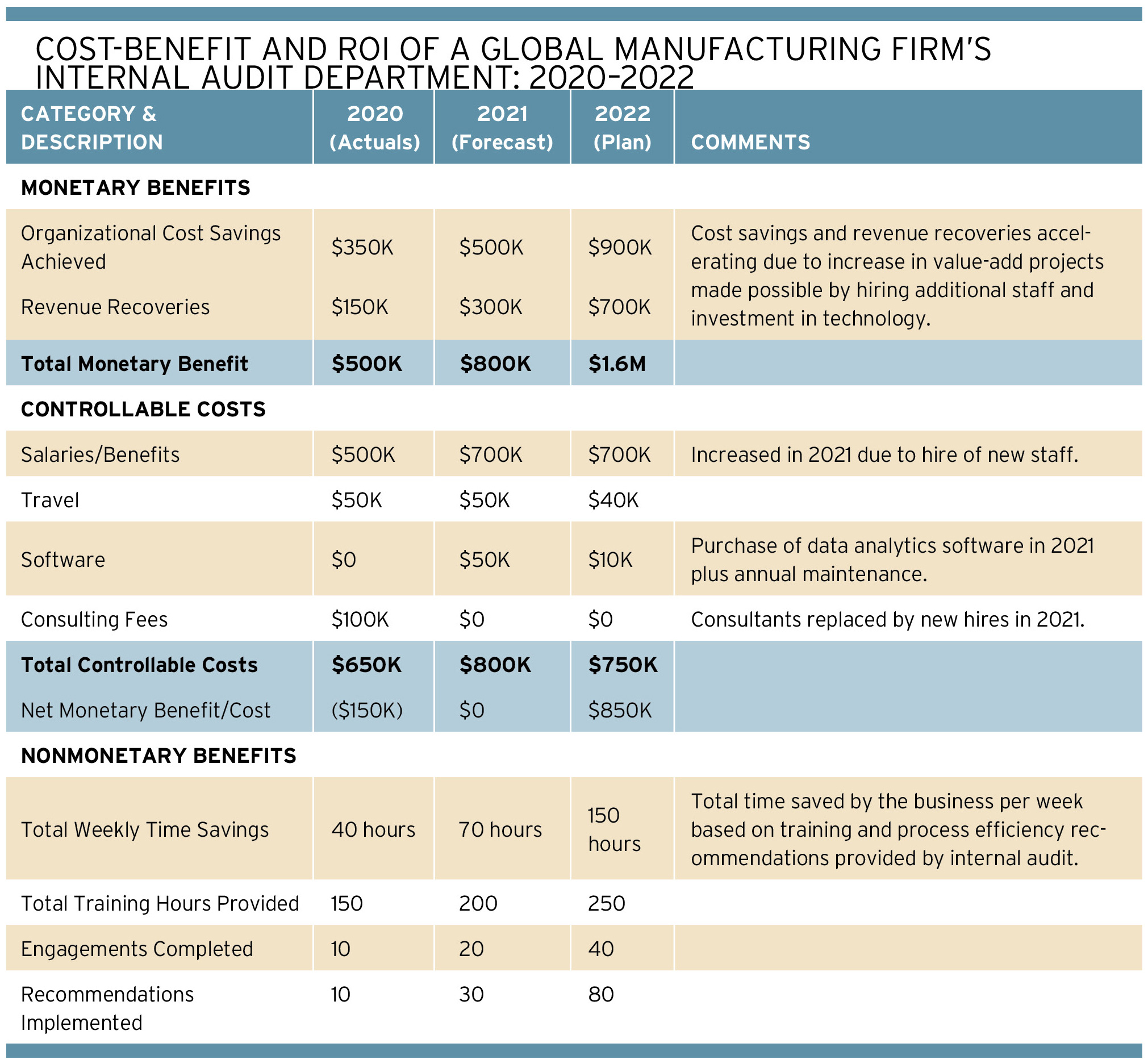

في هذه الحالات، قد يكشف تحليل التكلفة والفائدة مع عرض مدته عام واحد عن صورة أكثر قتامة من الواقع. بينما تستخدم تقارير الميزانية التقليدية آراء ربع سنوية وسنوية، فإن تحليل التكلفة والعائد على المدى الطويل قد يرسم صورة أكثر دقة لوظيفة التدقيق الداخلي ومسارها. في قسم "التكلفة-الفائدة \ Cost-Benefit والعائد على الاستثمار ROI لقسم التدقيق الداخلي لشركة تصنيع عالمية: 2020-2022" (الصورة بالأسفل)، يبدو أن وظيفة التدقيق الداخلي تعمل في عجز، أو على الأقل من منظور التكلفة والفائدة النقدية. ومع ذلك، نظرًا للاستثمارات في الموظفين والتكنولوجيا التي تستمر في توسيع عروض خدمات القيمة المضافة للإدارة وتحسين عمق وجودة العمل، فمن المتوقع أن يبدأ عائد استثمار إيجابي ومستدام في العام التالي.

في حين أنه قد لا يكون من الممكن توقع الفوائد المستقبلية التي سيقدمها فريق التدقيق الداخلي وتحديدها بشكل كامل، فإن تحليل التكلفة والعائد يوفر فرصة لتحديد الفوائد المخطط لها، والتي يمكن تقديرها بناءً على مجموعة من الأهداف، واستقراء معدلات تشغيل الفوائد الحالية أو المتوقعة، والفرص التي تم تحديدها خلال تقييمات مخاطر ما قبل المشاركة. كما هو الحال في أي توقعات، يجب أن يوثق تحليل التكلفة والعائد الأساس المنطقي للافتراضات الرئيسية التي تدعم التقديرات المستقبلية.

لا يمكن أن تؤثر النظرة طويلة الأجل لقيمة التدقيق الداخلي بشكل إيجابي على تصورات أصحاب المصلحة وزيادة استخدام الوظيفة فحسب، بل يمكن أن تؤدي أيضًا إلى مزيد من الاستثمار في التدقيق الداخلي لضمان تحقيق أو زيادة العوائد المتوقعة.

التكلفة القابلة للتحكم\ Controllable Costs كل وظيفة تدقيق داخلي تتكبد تكاليف. بعضها مباشر وتحت سيطرتها، مثل كشوف المرتبات والسفر والعضويات المهنية والتدريب والبرمجيات والاستشارات، في حين أن البعض الآخر غير مباشر وخارج سيطرته، مثل تخصيص الإدارة للإيجارات والمرافق والتأمين والخدمات المشتركة. الأساس المنطقي هو أن الرئيس التنفيذي للتدقيق (CAE) يمكنه وضع ميزانية وإدارة التكاليف القابلة للتحكم، بينما من المحتمل أن تتكبد الشركة مخصصات التكلفة الثابتة غير المباشرة، بغض النظر عن التدقيق الداخلي. كتحذير، يجب ألا يتجاهل التحليل التكاليف المشتركة المرتبطة بشكل متغير باستهلاك موارد التدقيق الداخلي. على سبيل المثال، إذا كانت الشركة تستخدم نظام تخطيط موارد المؤسسة المستند إلى السحابة، ودفعت لكل ترخيص (مقابل رسوم ثابتة)، فإن هذه التكاليف ستُعتبر مباشرة ويمكن التحكم فيها ويجب أن تكون جزءًا من تكاليف التدقيق الداخلي في التحليل.

تقييم النتائج

أولاً وقبل كل شيء، ينبغي استخدام تحليل التكلفة والعائد كأداة للتخطيط والمقارنة الداخلية. بعد التحليل الأولي، قد يكتشف فريق التدقيق الداخلي أن تكاليفه تتجاوز فوائده حاليًا. تقدم النتائج، سواء كانت مفاجئة أو متوقعة، فرصة ثمينة لتحليل السبب الجذري وتحديد الأهداف اللاحقة.

قد يكون سبب العجز هو إدارة التكلفة، أو القيود المفروضة على مدى المشاريع ذات القيمة المضافة التي يمكن للفريق تنفيذها، أو جودة التنفيذ، أو عدم القدرة على تحديد التأثير النقدي لقيمته بشكل مناسب. بغض النظر عن السبب، يمكن للرؤساء التنفيذيين للتدقيق إعادة تركيز جهود فريقهم على معالجة أوجه القصور هذه واتخاذ خطوات لتحسينها. يمكن للرئيس التنفيذي للتدقيق استخدام النتائج الأولية لتحليل التكلفة والعائد لعام 2020 في الصورة أعلاه لإدارة التكاليف بشكل أكبر وتحديد الأهداف ومؤشرات الأداء الرئيسية على جانب الفوائد. بالإضافة إلى ذلك، إذا حددت الإدارة أن إجمالي منافعها غير كافية، فيمكنها إعادة النظر في خطة مشروعها الحالية والتأكد من ضرورة وجود مشاريع مختلفة ذات قيمة أعلى، شريطة أن تستمر في التوافق مع المخاطر الرئيسية وتوقعات مجلس الإدارة، أو النظر في توسيع نطاقات المشاريع الحالية ذات القيمة العالية المحتملة.

يجب أن تكون التكلفة والعائد قياسًا مستمرًا لتقدم التدقيق الداخلي. إذا لاحظ الفريق وجود عجز في تحليله الأولي، فقد تكشف التحليلات اللاحقة عن علامات مشجعة على التحسن. ومع ذلك، في حالة توقف التقدم، يمكن أن يوفر التحليل المستمر فرصًا لمزيد من التغيير والتحسين.

كتحذير، لا ينبغي ربط تحليل التكلفة والعائد للتدقيق الداخلي وعائد الاستثمار بتعويضات أعضاء الفريق أو حوافزهم، مما قد يؤدي إلى تضارب المصالح، وضعف الاستقلال، والفشل في القياس الموضوعي للمزايا والإبلاغ عنها. بالإضافة إلى ذلك، لتجنب تضخم الفوائد المبلغ عنها للتدقيق الداخلي، يجب التحقق من قيم الفوائد الكمية المبلغ عنها بشكل كامل مع أصحاب المصلحة المناسبين قبل الانتهاء.

ومع ذلك، إذا ظل الفريق ملتزماً بالتحسين واستمر في قياس التقدم والتكيف حسب الحاجة، فستستمر نتائج التقييم في التحسن. في النهاية، يمكن مشاركة هذه النتائج مع أصحاب المصلحة كدليل على تقدم القسم وزيادة القيمة للمؤسسة.

قيمة التواصل

بينما تواجه كل وظيفة تدقيق داخلي تصورات وتوقعات فريدة للقيمة، لكل منها إستراتيجية مخصصة لإيصال القيمة إلى أصحاب المصلحة. ومع ذلك، يجب أن تأخذ كل استراتيجية في الاعتبار ثلاثة عناصر.

الجمهور المستهدف\ Target Audience بمجرد انتهاء التدقيق الداخلي من تحليل التكلفة والعائد والاتفاق بشكل جماعي على مشاركته مع أصحاب المصلحة، ينبغي النظر في الجمهور المستهدف. يجب أن يشمل الجمهور أصحاب المصلحة الذي يقدم التدقيق الداخلي تقاريره إليهم مباشرة، مثل الرئيس التنفيذي والمدير المالي ولجنة التدقيق. ومع ذلك، قد يكون من الضروري وجود جمهور أوسع، بما في ذلك مختلف قيادات وحدة الأعمال، خاصة إذا كان هؤلاء الأفراد متشككين بشأن قيمة التدقيق الداخلي. قد يشمل ذلك الإدارات التي يرغب التدقيق الداخلي فيها في إنشاء أو توسيع خدمات القيمة المضافة. يمكن أن تؤدي مشاركة هذه التحليلات مع أصحاب المصلحة الداخليين والعملاء أولاً إلى مزيد من التحقق من صحة النتائج والافتراضات، ويؤدي إلى مزيد من المراجعات قبل مشاركتها مع القيادة التنفيذية ولجنة التدقيق ومجلس الإدارة.

درجة التفصيل\ Degree of Detail ستختلف درجة التفاصيل في تحليل التكلفة والعائد بناءً على أصحاب المصلحة. على سبيل المثال، قد تكون القيادة التنفيذية ولجنة التدقيق مهتمين فقط بالتكاليف الإجمالية والفوائد المالية جنبًا إلى جنب مع ملخص للعناصر والاتجاهات الرئيسية. على العكس من ذلك، قد يكون العملاء المتوقعون في وحدة الأعمال أكثر اهتمامًا بالتفاصيل على مستوى العنصر للمشاريع التي تؤثر على مناطقهم بالإضافة إلى الفوائد السابقة والمخطط لها.

أساس الافتراضات \ Basis for Assumptions مثل نماذج البيانات الأخرى، يعد تحليل التكلفة والعائد للتدقيق الداخلي فنًا وعلمًا. بعض المدخلات واضحة ويمكن قياسها بسهولة -مثل كشوف المرتبات ونفقات السفر على جانب التكلفة أو المدخرات المحققة التي أكدتها الأعمال على جانب الفوائد -بينما البعض الآخر أكثر ذاتية ويتطلب افتراضات.

قد لا يمثل محدودية التحليل على عناصر قابلة للقياس بسهولة سوى مجموعة فرعية من القيمة الفعلية للتدقيق الداخلي. بدلاً من ذلك، يجب أن يأخذ التحليل في الاعتبار الفوائد الكمية وغير النقدية الأخرى، مثل الارتباطات المكتملة، والتوصيات المنفذة، وتوفير الوقت، أو الفوائد النوعية، مثل منع عدم الامتثال لقوانين محددة. في الحالات التي يكون فيها من الممكن تقدير التأثير النقدي بشكل معقول للمزايا باستخدام افتراضات متسقة ومنطقية وموثقة، يجب أن تنعكس هذه العناصر في التحليل. على سبيل المثال، إذا قام التدقيق الداخلي أثناء التدقيق التشغيلي بتحديد وتقديم التدريب على التقارير الآلية التي توفر لمدير الحسابات خمس ساعات في الأسبوع ، فيجب اعتبار هذه المدخرات الأسبوعية في الوقت بمثابة مزايا غير نقدية يجب الإبلاغ عنها. ومع ذلك، إذا كانت وفورات الوقت المحققة قابلة للتطبيق على الزملاء بدوام جزئي، بالساعة حيث تم تقليل عبء العمل الإجمالي نتيجة للكفاءات المحققة، فيمكن عندئذ تصنيف المدخرات المحتملة في كشوف المرتبات على أنها فائدة نقدية.

عائد مهم

يدرك المدققون الداخليون جيدًا قدرات وظائفهم وإمكانية زيادة القيمة التنظيمية، لكن العديد من أصحاب المصلحة لا يزالون متشككين بسبب الافتقار العام إلى فهم التأثير العام للوظيفة، لا سيما على المحصلة النهائية للمؤسسة. بينما تواجه كل وظيفة تدقيق تصورات وتحديات مختلفة لأصحاب المصلحة، فإن كل منها عبارة عن استثمار تنظيمي يتوقع أن يحقق عائدًا مفيدًا. يمكن للمدققين الداخليين قياس التكاليف والفوائد التي يمكن التحكم فيها، وتحديد الأهداف، وإعادة النظر في مزيج مشاريعهم لتوفير المزيد من القيمة، وفي النهاية، تقديم تقارير عن هذه العناصر إلى أصحاب المصلحة لضمان الوعي المشترك بقيمة التدقيق الداخلي وإمكاناته. مثل أي استثمار آخر، فإن وظيفة التدقيق الداخلي التي تتمتع بعائد استثمار واضح وهادف ومستدام ستحظى بتقدير واسع النطاق وتستحق الاستثمار المستمر.