تحديث المعايير الدولية لإعداد التقارير المالية للمنشآت الصغيرة والمتوسطة هو ملخص فريق العمل للأخبار والأحداث والمعلومات الأخرى حول معيار IFRS للشركات الصغيرة والمتوسطة

تحديث المعايير الدولية لإعداد التقارير المالية للمنشآت الصغيرة والمتوسطة هو ملخص فريق العمل للأخبار والأحداث والمعلومات الأخرى حول معيار IFRS للشركات الصغيرة والمتوسطة وأنشطة الشركات الصغيرة والمتوسطة ذات الصلة. لم تتم مراجعة ملخص الموظفين من قبل مجلس معايير المحاسبة الدولية.

يتضمن هذا الإصدار من تحديث المعايير الدولية لإعداد التقارير المالية للمنشآت الصغيرة والمتوسطة الحجم ما يلي:

ملاحظة ترحيب من Jianqiao Lu

جيانكياو لو يتولى المنصب من داريل سكوت كرئيس مجلس إدارة مجموعة تنفيذ الشركات الصغيرة والمتوسطة (SMEIG).

انضم الدكتور Jianqiao Lu إلى مجلس الإدارة في سبتمبر 2017 من وزارة المالية الصينية، حيث شغل منصب مدير إدارة تنظيم المحاسبة. خلال الفترة التي قضاها في القسم، لعب دورًا رائدًا في مواءمة معايير المحاسبة الصينية مع معايير IFRS.

وقد قدم أيضًا مساهمة مهمة في إنشاء وعمل مجموعة (AOSSG)، وهي منتدى مستقل لواضعي معايير المحاسبة من جميع أنحاء المنطقة. شارك في مؤسسة المعايير الدولية لإعداد التقارير المالية (IFRS) لسنوات عديدة، بما في ذلك كميسر رئيسي لمجموعة الاقتصادات الناشئة لمجلس الإدارة وكعضو في المنتدى الاستشاري لمعايير المحاسبة.

الدكتور Jianqiao Lu حاصل على درجة الدكتوراه في الإدارة من جامعة شنغهاي للتمويل والاقتصاد، الصين.

قد قال: " يسعدني ويشرفني أن أعين رئيسًا لـ SMEIG. يلعب فريق SMEIG دورًا مهمًا في دعم تنفيذ المعايير الدولية لإعداد التقارير المالية للمنشآت الصغيرة والمتوسطة وتقديم المشورة الفنية لمجلس الإدارة. أود أن أشكر بشكل خاص داريل سكوت على قيادته الممتازة لفريق SMEIG في السنوات السبع الماضية. المراجعة الشاملة الثانية للمعايير الدولية لإعداد التقارير المالية للمنشآت الصغيرة والمتوسطة هو في مرحلة حاسمة والدعم المستمر من أعضاء SMEIG أمر حيوي لنجاح المشروع. إنني أتطلع إلى العمل مع أعضاء SMEIG لتحقيق هدفنا".

نظرة عامة على التعليقات على طلب المعلومات

في 28 يناير 2020، نشر مجلس الإدارة طلب المراجعة الشاملة للمعلومات للمعايير الدولية لإعداد التقارير المالية للشركات الصغيرة والمتوسطة، والتي كانت مفتوحة للتعليقات لمدة 270 يومًا.

مصادر التعليقات

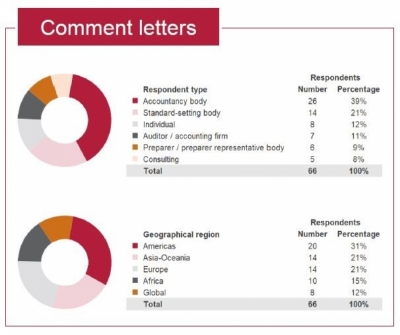

أقر المجلس بالقيود المفروضة على الموارد للشركات الصغيرة والمتوسطة التي قد ترغب في الاستجابة لطلب المعلومات، وبالتالي قدم عدة طرق للمستجيبين لتقديم ملاحظات، بما في ذلك فعاليات التوعية والتواصل، وخطابات التعليقات، والاستطلاع عبر الإنترنت، واستطلاع المستخدمين ومقابلات المستخدمين. توفر الرسوم البيانية هنا تحليلاً للمستجيب حسب النوع والمنطقة الجغرافية.

فعاليات التوعية والتواصل

خلال فترة التعليقات، التقى أعضاء مجلس الإدارة والموظفون عن بُعد مع أكثر من 2000 من أصحاب المصلحة في 15 اجتماعًا افتراضيًا (بما في ذلك الموائد المستديرة ومنتديات المناقشة) في أكثر من 90 سلطة قضائية في إفريقيا والأمريكتين وآسيا وأوقيانوسيا وأوروبا.

تمت مشاهدة المواد الداعمة (مثل البث عبر الإنترنت) حول طلب المعلومات من قبل أكثر من 2600 من أصحاب المصلحة على مستوى العالم.

رسائل التعليقات

تلقى المجلس 66 رسالة تعليق.

الاستطلاع على الانترنت

تم نشر استطلاع عبر الإنترنت في 22 أبريل 2020 لأصحاب المصلحة الذين لم تكن لديهم القدرة على تقديم خطاب تعليق. كرر الاستطلاع الأسئلة المدرجة في طلب المعلومات. تلقى الاستطلاع عبر الإنترنت 30 ردًا عندما أغلق للتعليق في 27 أكتوبر 2020.

استبيان المستخدم ومقابلات المستخدم

للحصول على تعليقات من مستخدمي القوائم المالية للشركات الصغيرة والمتوسطة، تم توفير استبيان مستخدم مكون من 13 سؤالًا في 15 أغسطس 2020. وقد تلقى استبيان المستخدمين 54 ردًا عندما أغلق للتعليق في 27 أكتوبر 2020.

كما أجرى المجلس 13 مقابلة مع مستخدمين من سبع دول.

الخطوة التالية

سيطلب مجلس الإدارة مشورة SMEIG بشأن ما يجب أن يفعله المجلس بعد ذلك في المراجعة الشاملة الثانية للمعايير الدولية لإعداد التقارير المالية للمنشآت الصغيرة والمتوسطة.

نظرة عامة على استخدام المعايير الدولية لإعداد التقارير المالية للشركات الصغيرة والمتوسطة

معيار IFRS للمنشآت الصغيرة والمتوسطة:

• مسموح به أو مطلوب (كما أصدره مجلس الإدارة أو مع بعض التعديلات) في أكثر من 80 سلطة قضائية؛

• يؤثر على تطوير وصيانة متطلبات المحاسبة المحلية للمنشآت الصغيرة والمتوسطة في بعض الولايات القضائية، كما هو مذكور في رسائل التعليق من الجهات القضائية التي لم تعتمد المعايير الدولية لإعداد التقارير المالية للمنشآت الصغيرة والمتوسطة.

اجتماع SMEIG القادم

تعتبر SMEIG مسؤولة عن النظر فيما إذا كان يجب تعديل المعيار الدولي لإعداد التقارير المالية للمنشآت الصغيرة ومتوسطة الحجم وتقديم توصيات إلى مجلس الإدارة بشأن معايير IFRS الجديدة والمعدلة التي تم اعتمادها منذ إصدار المعيار الدولي لإعداد التقارير المالية للمنشآت الصغيرة ومتوسطة الحجم أو التعديل الأخير.

سيعقد اجتماع SMEIG العام في الفترة من 4 إلى 5 فبراير 2021. في هذا الاجتماع، ستقوم SMEIG بما يلي:

• مناقشة ملخص الملاحظات على طلب المعلومات؛

• التوصية بما يجب على مجلس الإدارة القيام به بعد ذلك في المراجعة الشاملة الثانية للمعايير الدولية لإعداد التقارير المالية للمنشآت الصغيرة والمتوسطة.

ستكون أوراق جدول أعمال اجتماع SMEIG متاحة على موقع مؤسسة المعايير الدولية لإعداد التقارير المالية في يناير 2021.

مزيد من المعلومات حول SMEIG، بما في ذلك اختصاصاتها وإجراءات التشغيل، متاحة هنا.

الموارد على الانترنت

يوفر مجلس الإدارة وSMEIG المواد التعليمية لدعم اعتماد وتنفيذ المعايير الدولية لإعداد التقارير المالية للمنشآت الصغيرة والمتوسطة.

تشمل هذه المواد:

• العروض.

• مقالات ومنشورات أخرى.

كما أتاحت مؤسسة المعايير الدولية لإعداد التقارير المالية مجموعة من 35 وحدة داعمة لمساعدة أولئك الذين يعدون ويقرأون القوائم المالية المعدة لتطبيق المعايير الدولية لإعداد التقارير المالية للمنشآت الصغيرة والمتوسطة أو التعرف على المعايير.

رسالة دكتوراه عن هيكل الملكية وهدف الدراسة قياس أثر التوسع في هيكل الملكية الأجنبية على تفعيل العلاقة بين سيولة الأسهم وتوقيت إصدار التقارير المالية للشركات المقيدة بالبورصة المصرية.

رسالة دكتوراه عن التقارير المالية وهدف البحث أثر تركز الملكية وآليات التحصين الإداري على التقارير المالية المضللة بالإضافة إلى تحديد العلاقة بين العوامل التشغيلية للشركات ودرجة لجوء لممارسات التضليل والغش المحاسبي.

رسالة ماجستير عن العملات الأجنبية وهدف الدراسة التعرف على أثر تقلبات أسعار صرف العملات الأجنبية الرئيسية المتداولة في فلسطين على الأداء المالي للبنوك المدرجة في بورصة فلسطين للأوراق المالية.

رسالة ماجستير عن المحاسبة الإبداعية وهدف الدراسة تسليط الضوء على ممارسات المحاسبة الإبداعية في التقارير المالية وبيان أثرها على حجم التداول في سوق العراق للأوراق المالية.

رسالة دكتوراه عن البيانات الضخمة وهدف الدراسة العلاقة بين البيانات الضخمة والمراجعة المستمرة وأثرها على جودة التقارير المالية الإلكترونية.

سجل الدخول لتتمكن من التعليق

في المحاسبين العرب، نتجاوز الأرقام لتقديم آخر الأخبار والتحليلات والمواد العلمية وفرص العمل للمحاسبين في الوطن العربي، وتعزيز مجتمع مستنير ومشارك في قطاع المحاسبة والمراجعة والضرائب.