تتمثل إحدى المهام الرئيسية للمحاسب في تتبع الدورة المحاسبة الكاملة من البداية إلى النهاية حيث تكرر الدورة نفسها كل سنة مالية طالما ظلت الشركة تعمل، يعد تحديد مقدار الوقت لكل دورة محاسبية أمرًا مهمًا لأنه يحدد تواريخ محددة للفتح والإغلاق. فبمجرد إغلاق الدورة المحاسبة تبدأ دورة جديدة أخرى.

يتم استخدام الدورة المحاسبة بشكل شامل خلال فترة إعداد التقرير كاملة وبالتالي، فإن البقاء منظمًا طوال الإطار الزمني للعملية يمكن أن يكون عنصرًا أساسيًا يساعد في الحفاظ على الكفاءة العامة. تختلف فترات الدورات المحاسبية حسب احتياجات التقارير كما تسعى معظم الشركات إلى تحليل أدائها على أساس شهري، على الرغم من أن بعضها قد يركز بشكل أكبر على النتائج الربع سنوية أو السنوية.

تتضمن الدورة المحاسبية جميع الحسابات وإدخالات دفتر اليومية وحسابات دفتر الاستاذ والائتمانات، وتعديل الإدخالات على مدار دورة كاملة.

متى تعد الدورة المحاسبية

تبدأ الدورة المحاسبية وتنتهي خلال الفترة المالية وتمثل الوقت الذي يتم فيه إعداد القوائم المالية، كما تختلف فترات الدورة المحاسبية بناءاً على عوامل مختلفة وبالرغم من ذلك يعتبر النوع الأكثر شيوعًا للفترة المحاسبية هو الفترة السنوية.

ما هو الفرق بين الدورة المحاسبية Accounting Cycle ودورة الميزانية Budget Cycle؟

يتمثل الاختلاف الرئيسي بين الدورة المحاسبية ودورة الميزانية في أن الدورة المحاسبية تجمع وتُقيم المعاملات بعد حدوثها. اما دورة الميزانية فهي عبارة عن تقدير للإيرادات والمصروفات على مدى فترة زمنية محددة في المستقبل ولم تحدث بعد كما يمكن أن تستخدم دورة الميزانية البيانات المحاسبية السابقة للمساعدة في توقع الإيرادات والمصروفات.

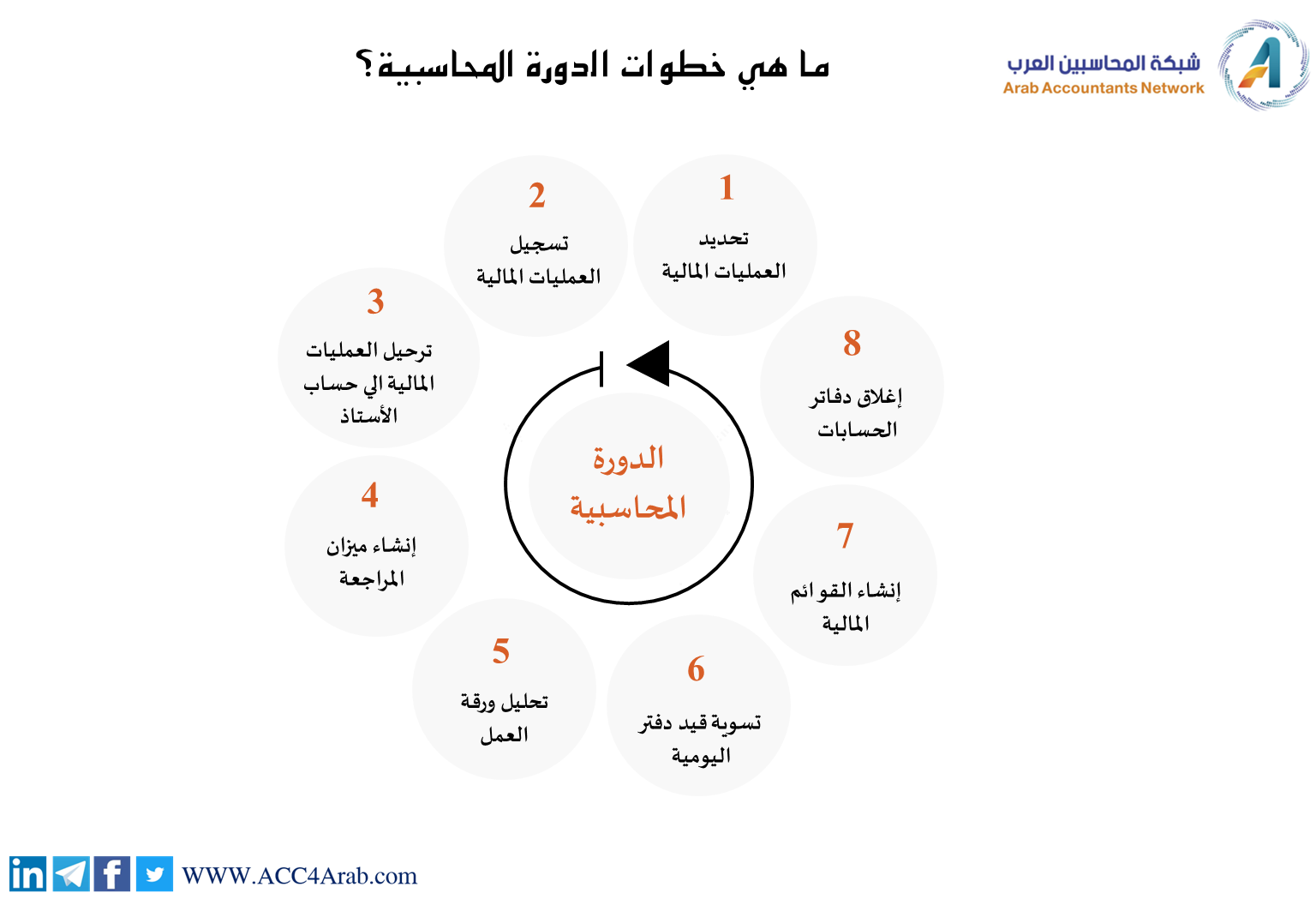

ما هي خطوات دورة المحاسبة بالترتيب؟

تتمثل خطوات الدورة المحاسبية في تحديد المعاملات، وتسجيل المعاملات في دفتر يومية، وترحيل المعاملات، وإعداد ميزان المراجعة غير المعدل، وتحليل ورقة العمل، وضبط تباينات إدخال دفتر اليومية، وإعداد القوائم المالية، وإغلاق الدفاتر.

اهمية الدورة المحاسبة؟

الغرض الرئيسي من الدورة المحاسبية هو ضمان دقة ومطابقة القوائم المالية. على الرغم من أن اليوم أصبحت العمليات المحاسبية تتم إلكترونيًا، إلا أنه لا يزال من المهم التأكد من صحة وخلو كل شيء من الأخطاء.

في النهاية يمكن القول ان عملية الدورة المحاسبية المكونة من ثماني خطوات تجعل عملية المحاسبة أسهل لمسؤولي الحسابات ورجال الأعمال حيث يمكن أن تساعد في التخلص من التخمين حول كيفية التعامل مع الأنشطة المحاسبية، كما أنها تساعد على ضمان الاتساق والدقة والكفاءة في تحليل الأداء المالي.

مراحل إعداد الدورة المحاسبية

-

تحديد وتسجيل المعاملات Identify Transactions

تتمثل الخطوة الأولى في الدورة المحاسبية في تحديد المعاملات وتسجيلها من خلال دفاتر الأستاذ الفرعية (دفاتر اليومية). عند حدوث أنشطة مالية أو أحداث تجارية، يتم تسجيل المعاملات في الدفاتر وتضمينها في البيانات المالية. تشمل أنواع الفترات المحاسبية لتسجيل المعاملات الشهرية والسنوية.

عندما يتم اصدار فواتير العميل، يتم إصدار هذه الفواتير في تسلسلات رقمية للرقابة الداخلية. إذا استمرت الشركة في إصدار الشيكات الورقية، فسيتم التحكم فيها وتسجيلها في سلسلة رقمية متسلسلة لاحظ انه يتم إلغاء أي عمليات تحقق خاطئة والاحتفاظ بها للتحكم في التسلسل العددي.

كمثال على الفترة المحاسبية، تستخدم الشركات سنة تقويمية مع تاريخ بدء الفترة المحاسبية في (1 يناير) ونهاية الفترة المحاسبية في (31 ديسمبر).

يتم تسجيل المعاملات المحاسبية في نظام المحاسبة باستخدام مسك الدفاتر مزدوج القيد مع موازنة الديون والائتمانات.

-

تحضير قيود اليومية Record Transactions in a Journal

لتسجيل المعاملات المحاسبية غير الروتينية، قم بإعداد إدخالات دفتر اليومية لمعاملة مطلوبة لم يتم تسجيلها من خلال دفتر أستاذ فرعي مثل حسابات القبض، يمكنك أيضًا استخدام إدخالات دفتر اليومية لإجراء تصحيحات. استخدم إدخالات دفتر اليومية التلقائية عندما يكون ذلك ممكنًا.

تستخدم الشركات المحاسبة على أساس الاستحقاق بدلاً من المحاسبة النقدية لاتباع مبادئ المحاسبة المقبولة عمومًا (GAAP). يطابق مبدأ المطابقة الإيرادات مع المصروفات ذات الصلة من خلال الاعتراف بها وتخصيصها للفترة المحاسبية المناسبة في محاسبة مبادئ المحاسبة المقبولة عموماً. تسجل إدخالات دفتر اليومية المستحقات وتعكسها في الفترة المحاسبية التالية عندما يتم تحديد استحقاقات ذلك الشهر.

بالنسبة للمعاملات غير الروتينية مثل معاملات الاندماج والاستحواذ، ستحتاج إلى تحليل المعاملة باستخدام أوراق العمل وإعداد إدخالات دفتر اليومية للصفقة وتسجيلها.

-

الترحيل إلى دفتر الأستاذ العام Posting to the general ledger

بمجرد تسجيل المعاملة كإدخال دفتر يومية، يجب ترحيلها إلى حساب في دفتر الأستاذ العام. حيث يوفر دفتر الأستاذ العام تفصيلاً لجميع أنشطة المحاسبة حسب الحساب.

-

إصدار تقرير ميزان المراجعة غير المعدل Unadjusted Trial Balance

عندما تقوم بإنشاء تقرير ميزان تجريبي غير معدل من السجلات المالية، فإنك تتحقق من وجود أخطاء للتأكد من أن جميع المعاملات مسجلة في دفتر الأستاذ العام. يعني تنسيق ميزان المراجعة هو أن كل رصيد أو إجمالي حساب دفتر الأستاذ العام مُدرج بدون التفاصيل. مع نظام مسك الدفاتر مزدوج القيد، يجب أن يساوي إجمالي الديون إجمالي الأرصدة.

-

تجهيز أوراق العمل Worksheet

استخدم أوراق العمل لتحليل وتسوية وتحديد إدخالات التعديل وإدخالات التوحيد يجب تسوية كل حساب في قائمة المركز المالي على الأقل شهريًا للعثور على الأخطاء وتصحيحها من خلال ضبط قيود اليومية. قارن كل من بيانات المحاسبة البنكية بحسابها النقدي لدفتر الأستاذ العام. ستتضمن قائمة بنود التسوية النقدية المدفوعات المستحقة والودائع المستحقة التي لم تقم بعد بتسوية رسوم البنك والخدمات المصرفية.

بالنسبة لبنود قائمة المركز المالي الأخرى، قم بتسوية دفاتر يومية تقادم الحسابات المدينة والدائنة إلى دفتر الأستاذ العام. والتوفيق بين المزيد من الأصول والالتزامات، بما في ذلك المخزون والأصول الثابتة والأصول المدفوعة مسبقًا والمطلوبات المستحقة والأرباح المحتجزة وحقوق ملكية المالك بدفتر الأستاذ العام.

لتسوية أرصدة المخزون ، تأخذ الشركات عمليات الجرد الدورية، وهي عبارة عن عينة من جرد المخزون خلال العام. تقوم الشركات بإجراء مخزون مادي شامل لمقارنة كميات الجرد بأرصدة المخزون الدائمة في الشهر مع انخفاض نشاط الأعمال. في عملية تسوية المخزون المادي، تجري محاسبة التكاليف التعديلات الضرورية والمعتمدة على السجلات المالية المفصلة وإدخالات دفتر اليومية.

-

ضبط إدخالات دفتر اليومية Adjusting Journal Entries

قم بتعديل قيود اليومية لتصحيح الأخطاء وعكس أي اختلافات ملحوظة في تسوية حسابات قائمة المركز المالي لاحظ انه تتطلب إدخالات دفتر اليومية المراجعة والموافقة.

بعد إدخال تعديل الإدخالات وترحيلها إلى دفتر الأستاذ العام، يجب أن يساوي إجمالي أرصدة المدين إجمالي الأرصدة الدائنة كعملية مراقبة محاسبية. يمكنك التحقق من خلال تشغيل ومراجعة تقرير ميزان المراجعة المعدل.

-

القوائم المالية Financial Statements

عند ترحيل إدخالات التعديل، تقوم الشركة بإعداد ميزان مراجعة معدل يليه القوائم المالية الرسمية الفعلية.

اختر تقاريرك المالية المخصصة لإنشاء قوائم مالية للفترة المحاسبية، سواء كانت شهرية أو نهاية السنة. يمكن إعداد بياناتك المالية لإظهار الإجماليات ربع السنوية في العديد من أنظمة المحاسبة. تطلب هيئة الأوراق المالية والبورصات تقديم تقارير مالية ربع سنوية للشركات العامة. تخضع البيانات المالية لمراجعة الإدارة وعملية الموافقة قبل إصدارها.

تشمل أنواع القوائم المالية للشركة ما يلي:

- قائمة المركز المالي

- حقوق الملكية

- قائمة الدخل

- قائمة التدفقات النقدية

المعادلة المحاسبية لقائمة المركز المالي هي الأصول مطروحًا منها الالتزامات التي تساوي حقوق الملكية.

-

إغلاق الدفاتر Closing the Books

قم بتنفيذ الخطوة 8 فقط في نهاية السنة المالية أو التقويمية، ولكن ليس لإغلاق نهاية الشهر العادي.

إغلاق الحسابات المؤقتة في قائمة الدخل في حساب دائم. تشمل الحسابات المؤقتة حسابات الإيرادات والمصروفات. في نهاية العام، يتم إغلاق صافي الربح أو الخسارة في الحساب الدائم (الأرباح المحتجزة).

يتم تقليل أرصدة حساب دفتر الأستاذ للإيرادات والمصروفات إلى الصفر من خلال إدخال إغلاق في النظام.

قم بإعداد تقرير ميزان المراجعة بعد الإغلاق في نهاية الفترة المحاسبية للسنة. مرة أخرى، تأكد من أن إجمالي الديون يساوي إجمالي الائتمانات. يجب أن تكون حسابات دفتر الأستاذ المؤقتة صفرية إذا كنت قد أكملت عملية إغلاق الدفاتر في نهاية العام بشكل صحيح. تحقق من رصيد بداية الأرباح المحتجزة التي سيتم استخدامها بدءًا من إغلاق الفترة المحاسبية الشهرية التالية في سنة العمل التالية.