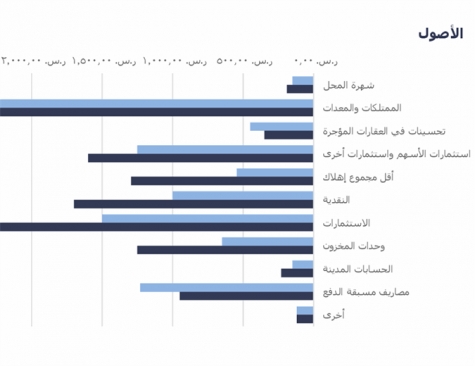

نموذج عمل الميزانية العمومية الزرقاء

رسالة دكتوراه: أثر التحول الرقمي على مهنة المحاسبة والمراجعة والتعليم المحاسبي في ليبيا - المعوقات والحلول

تهدف الدراسة إلى تحديد أثر التحول الرقمي على مهنة المحاسبة والتعليم المحاسبي، حيث يبحث عن تحسين قدرة أداء المحاسبين في ظل التحول الرقمي ومواكبة التقنيات الرقمية، كذلك تطوير المناهج التعليمية بما يواكب هذا التطور، وتحديد المعوقات التي تقف حائل أمام التحول الرقمي.

رسالة ماجستير: مدى ملاءمة مهنة المحاسبة لبيئة التجارة الإلكترونية وفقاً لمتطلبات المعيار المحاسبي الدولي 18 الإعتراف بالإيراد

هدفت هذه الدراسة إلى التحقق من توافق عمليات الإعتراف بالإيراد في بيئة التجارة الإلكترونية مع متطلبات المعيار الدولي رقم 18، حيث سعت إلى تحقيق مجموعة من الأهداف تمثلت في تحليل آليات وأساليب الإعتراف بالإيراد الناتج عن بيع السلع والخدمات في التجارة الإلكترونية ومدى الإنسجام مع المعيار الدولي، والتعرف على المبادىء المحاسبية المستخدمة لقياس الإيراد في بيئة التجارة الإلكترونية ومدى إنسجامها مع المعيار الدولي

الضوابط الداخلية مميز

السياسات والإجراءات التي تضمن مصداقية البيانات المالية

رسالة ماجستير: مدى ملائمة الأنظمة المحاسبية لبيئة التجارة الإلكترونية

تعد التجارة الإلكترونية إحدى الأدوات الحديثة التي أفرزها الإنترنت، ورافق ظهورها تغير جوهري في بيئة الأعمال، ولقد عملت مهنة المحاسبة ومنذ نشأتها في بيئة تجارية ذات طابع يتسم بالبطىء وقليل التغير، إلى أن ظهرت بيئة التجارة الإلكترونية والتي تتسم بعدة سمات جديدة مثل التسارع الكبير في تطورها وهيكلها الغير ملموسة، وغياب الأمان لأغلب العمليات التجارية التي تتم من خلالها، وكذلك غياب التوثيق المستندي لأغلب عملياتها.

رسالة ماجستير: استراتيجية إدارة المخاطر المالية في المؤسسة الاقتصادية

إن إدارة المخاطر ما هي إلا ممارسة لعملية اختيار فعالة لعدة بدائل وطرق قصد التقليل من أثر التهديدات التي تواجه المؤسسة، سواء تعلق الأمر بمخاطر البيئة الداخلية أو الخارجية لها، وبالنظر لتزايد حدة هذه المخاطر وتنوعها. نجدها تكتسي طابعاً اقتصادياً، مالياً، تنظيمياً قانونياً واجتماعياً.

اضواء حول المادتين 111 و 110 من القانون 91 لسنة 2005 مميز

كلما شعر المجتمع الضريبي لحاجته في الحديث عن بعض النصوص القانونية التي يرى فيها أجحاف أو لغط حول تفسيرها أو أن الظروف قد تبدلت والأمر يحتاج إلى نظرة أخرى من المشرع حول هذه النصوص فإنه يسارع بطرح تلك النصوص إلى الحوار والنقاش العام وفي الغالب يشارك أو يراقب هذا الحوار من بيده الأمر سواء عن طريق النقاش أو عن طريق اقتراح بمشروع لتعديل القانون

رسالة ماجستير: نظام الرقابة والمحاسبة المالية في العهد النبوي والخلافة الراشدة

تناولت الدراسة نظام الرقابة والمحاسبة المالية في الدولة الإسلامية بدءاً من العهد النبوي ومروراً بالخلفاء الراشدين، ويسلط البحث الضوء على حقبة زمنية امتدت أربعين عاماً، كانت هي بداية العهد الإسلامي بمؤسساته، فالتوسعات والفتوحات البشرية والمدنية جعلت من الضرورة بمكان الاهتمام بالإنسان أولاً، لأنه أساس التعمير والتنمية.

حصلت المزيد من الشركات على تأكيد مستقل بشأن بيانات الاستدامة وفقًا لدراسة عالمية أجراها IFAC و AICPA و CIMA مميز

المزيد...

رسالة ماجستير: أثر تطبيق التكاليف المعيارية في الرقابة على عناصر التكاليف في المنشآت الصناعية

تناول البحث أثر تطبيق التكاليف المعيارية في الرقابة على عناصر التكاليف في المنشآت الصناعية، حيث تمثلت مشكلة البحث في عدم قيام المنشآت الصناعية بالسودان بالتحكم في عناصر التكاليف مما يؤدي ذلك إلى زيادة التكلفة بالنسبة للمنشآت وهذا بسبب عدم الرقابة على المواد الخام وهدرها والإسراف في استخدامها وعدم الرقابة على تكلفة العمل في التحديد الدقيق للأجور والاستغلال الأمثل للوقت وضياعة وأيضا عدم الرقابة على التكاليف الصناعية غير المباشرة.

رسالة ماجستير: أهمية القياس المحاسبي المستند إلى القيمة العادلة في تعظيم الخصائص النوعية للمعلومات المحاسبية

تهدف هذه الدراسة إلى معرفة أهمية القياس المحاسبي المستند إلى القيمة العادلة في تعظيم الخصائص النوعية للمعلومات المحاسبية في البنوك المحلية العاملة في فلسطين.

تحديث IASB يوليو 2022 مميز

يسلط تحديث مجلس معايير المحاسبة الدولية الضوء على القرارات الأولية الصادرة عن مجلس معايير المحاسبة الدولية (IASB).

دليل تنفيذ جديد متاح لتحديد وتقييم مخاطر التحريف الجوهري في تدقيق البيانات المالية مميز